Si te dedicas a la contabilidad o llevas las riendas financieras de una empresa, sabes perfectamente que el SAT no perdona el desorden. Entre tantos conceptos, la emisión de complementos de pago asociados a facturas PPD suele ser uno de los puntos donde más fricción existe. No se trata solo de “cumplir por cumplir”, sino de asegurar que cada peso que sale o entra sea realmente deducible o acreditable.

Imagina que es el cierre de mes, tienes la presión encima y descubres que hay facturas que no tienen su REP (Recibo Electrónico de Pagos) vinculado. Ese pequeño olvido puede escalar hasta convertirse en una auditoría o en la pérdida de beneficios fiscales importantes. En este artículo, vamos a desglosar cómo manejar estos complementos con autoridad, qué plazos no puedes ignorar y cómo evitar que un error de dedo te cueste caro.

¿Qué es exactamente el complemento de pago y cuándo se vuelve obligatorio?

El complemento de pago es un comprobante fiscal digital que acompaña a una factura previamente emitida cuando la operación no se liquidó en el momento. Su nombre técnico es CFDI con complemento para recepción de pagos y es el puente que le dice a la autoridad: “aquella factura que te dije que me debían, ya me la pagaron”.

Para entender su uso, debemos recordar la diferencia entre los métodos de pago. Cuando emites una factura como PUE (Pago en Una Exhibición), le estás diciendo al SAT que el dinero ya entró a tu cuenta (o entrará antes de que termine el mes). En cambio, la emisión de complementos de pago es exclusiva para las facturas con método PPD (Pago en Parcialidades o Diferido).

He visto que a veces omitimos como la revisión precisa de este tipo de facturas y complementos. La implicación principalmente que trae pues bueno, es el no poder acreditar o hacer deducible una factura, ya sea tú o, si tú estás cometiendo el error, a tu cliente. Y pues bueno, en temas de impuestos eso es muy importante porque determina los montos a pagar. Si no hay complemento, legalmente ese pago no está “perfeccionado” ante los ojos del fisco.

Los plazos fatales: por qué el 5 de enero es tu fecha límite real

Algo que siempre recalco a mis colegas es que la autoridad se maneja mucho por plazos y fechas límite. No es una sugerencia, es una regla de hierro. Como recomendación fiscal, el complemento de pago no debe emitirse después de los cinco días posteriores al mes en que se efectuó el pago.

Por ejemplo, hoy que estamos a 18 de diciembre, alguien te paga, tú le debiste hacer su complemento de pago hoy mismo; máximo al cierre de mes. No te dio tiempo, bueno, lo haces el 5 de enero y bueno, está check. Pero el problema real viene cuando nos confiamos.

¿Qué pasa si estamos hablando de una factura de noviembre y se te olvidó, no hiciste tu cierre, lo dejaste para después y en enero quieres hacer tu complemento de pago? Ya no es deducible ni aplicable porque, para empezar, aparte de que está fuera de plazo, ya no cuentan las facturas de ejercicios anteriores. Entonces, puedes quedarte sin la deducibilidad de ese gasto, ya sea tú o, si tú no hiciste ese procedimiento, tu cliente. Este es un riesgo crítico que debemos mitigar durante el cierre fiscal 2025, donde cada detalle cuenta para no arrastrar errores al nuevo año.

El impacto en el IVA y el ISR: más allá de un requisito administrativo

Mucha gente piensa que el complemento es solo un PDF más, pero su peso financiero es enorme. Este documento es el que “dispara” el flujo de efectivo para efectos fiscales.

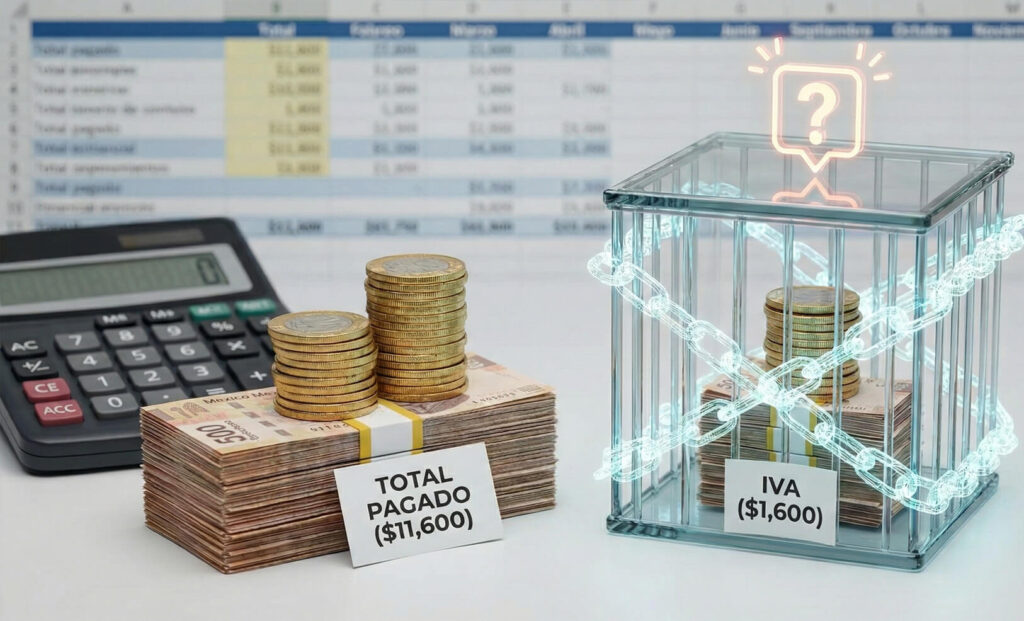

Este el complemento de pago, como te decía, generalmente pega más en el IVA, pero también en el ISR cuando hablamos, por ejemplo, de personas físicas que van de acuerdo al flujo de efectivo. Sin el complemento, no hay acreditamiento de IVA. Punto. Si pagaste una factura de $10,000 MXN más IVA, pero no tienes el complemento debidamente timbrado y asociado, esos $1,600 MXN de IVA no los puedes restar de tus impuestos a pagar.

Además, hay un valor administrativo que solemos ignorar: los complementos de pago nos indican si tenemos cuentas por cobrar o cuentas por pagar pendientes; que este es un dato que también vamos a utilizar posteriormente en la declaración anual. Es la única forma de tener un control real de la cartera.

| Concepto | Impacto del Complemento |

| IVA | Determina el mes en que puedes acreditar el impuesto. |

| ISR (Pers. Físicas) | Define el momento de la acumulación del ingreso o deducción. |

| Cuentas por Cobrar | Permite conciliar lo facturado vs. lo efectivamente cobrado. |

| Declaración Anual | Es la base para la trazabilidad de los pagos pendientes. |

Errores de asociación y montos: el problema de los 200 pesos adicionales

A veces cometemos error al relacionar las facturas. Esto también es importante: que estamos asociando de manera incorrecta a una factura o estamos emitiendo complementos de pago con excedentes. Estos errores son focos rojos para el SAT, que ahora con el CFDI 4.0 tiene una capacidad de validación mucho más estricta.

Ahorita hay que hacer una corrida de todos los complementos de pago para ver que estén bien asociados, que no tengan diferencias. Por ejemplo, si la factura decía mil, ¿por qué pagaste mil doscientos? Esos doscientos pesos adicionales ¿de qué son? Seguro te equivocaste en el dato numérico o en la asociación del UUID de que estamos hablando. Este tipo de discrepancias son las que provocan que, en revisiones, haya diferencias y aclaraciones con la autoridad porque no se están haciendo dentro del plazo, en tiempo y forma, como debería de hacerse. O peor aún, el cliente, por ignorancia, o el mismo proveedor, considera esas facturas para la anual sin tener los complementos correctos, y ahí es donde empiezan los problemas que ya no se van a poder resolver de una manera oportuna.

Cómo automatizar el control para un cierre fiscal sin sobresaltos

Llevar este control de forma manual es una invitación al desastre, especialmente si manejas un alto volumen de operaciones. Generalmente, lo que se tiene que observar es que estén bien en la forma, en los tiempos y en las facturas asociadas para evitar más adelante tener problemas.

Para no perder la cabeza en el proceso, te recomiendo seguir estos pasos:

- Descarga masiva de XML: Utiliza herramientas para una descarga masiva de CFDIs del SAT y asegúrate de tener todos los comprobantes de pago de tus proveedores.

- Validación de UUID: Revisa que cada pago esté asociado al folio fiscal correcto. No asumas que el sistema lo hizo bien; audita.

- Conciliación bancaria: Cruza tus estados de cuenta contra tus complementos de pago. Si hay un depósito sin complemento, tienes una tarea pendiente.

- Uso de APIs y Software: Si tienes un ERP, conéctalo vía API para que la generación sea automática al momento de registrar el pago.

Conclusión

La emisión de complementos de pago asociados a facturas PPD no es opcional ni debería ser un dolor de cabeza si se tiene el orden adecuado. Recuerda que un complemento emitido fuera de tiempo o mal asociado puede invalidar una deducción de miles de pesos. No permitas que la desidia en diciembre te arruine la declaración anual en marzo.

Observar que tus CFDI estén bien en forma y tiempo es la mejor inversión que puedes hacer para tu tranquilidad fiscal. Al final del día, se trata de tener una operación limpia, transparente y lista para cualquier auditoría.